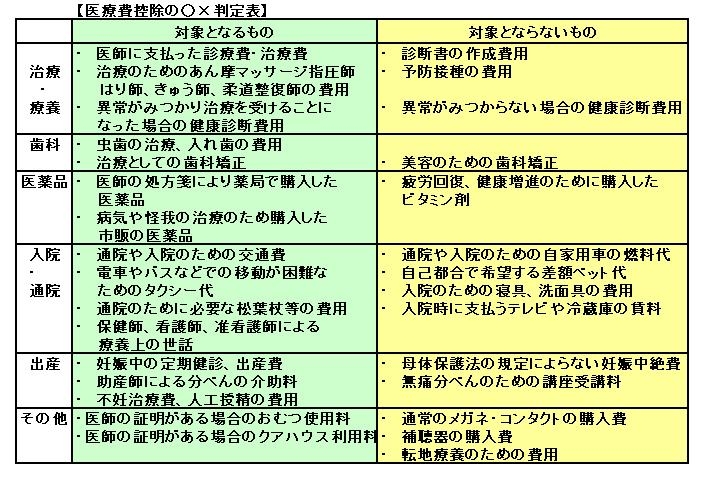

医療費控除(その3)

2013年1月24日では、拡大傾向にある医療費控除という点につき、説明していきます。

・拡大傾向にある医療費控除・・・福祉の充実といった政策も関係し、また、医学の世界が日進月歩であるため、医療費控除の対象も徐々に拡大傾向にあります。例えば、近年の税制改正では、以下のようなものが医療費控除の適用になるものとして認められました。

①介護保険制度のもとで「1」から「5」の要介護認定の適用を受けた場合に、指定介護老人福祉施設に入所する介護費の標準負担額の2分の1

②血縁者以外から骨髄移植を受けた患者が財団法人骨髄移植財団に支払う負担金

③いわゆるメタボ検診を受けた結果、高血圧症、脂質異常症又は糖尿病と同等の状態であると認定され、かつ、引き続き医師の特定保健指導が行われた場合の自己負担額

④レーシック手術の費用

⑤角膜矯正療法の費用などです。

本来、医療費控除の趣旨とは、「健康な人より病気がちな人のほうが生活が大変」といった、納税者の担税力(税金を負担する能力)にその考え方の基礎がありますので、時代の変化に伴い、より弾力的に運用されるべきではないでしょうか。